静岡県で受けられる中小企業向け制度融資(開業パワーアップ支援資金)とは?

事業を始めるとき、多くの方が最初に直面するのが「資金調達」の問題です。

自己資金だけでは不安、でも銀行融資はハードルが高い…。そんなときに頼りになるのが「創業融資」です。

特に静岡県には「開業パワーアップ支援資金」という制度があり、地域の起業家を後押ししています。本記事ではその仕組みや手順、審査を通すためのコツまでを丁寧に解説します。

創業融資の全体像を理解する

創業融資と一口に言っても、その形はさまざまです。まずは全体像を整理しておきましょう。

創業融資とは

創業融資とは、これから事業を始める人や設立して間もない会社が、必要な資金を借り入れる制度です。

開業準備の設備投資や、事業が軌道に乗るまでの運転資金を確保するために利用されます。

売上が安定する前の心強い資金源となるため、多くの起業家が検討する第一歩となっています。

主な調達ルートの違い

資金調達には大きく分けて三つのルートがあります。

全国的に利用できる日本政策金融公庫、自治体や金融機関と保証協会が連携する制度融資、そして銀行や信用金庫が独自に実施するプロパー融資です。

それぞれに特徴があり、公庫は無担保・無保証でも利用しやすい、制度融資は保証協会の支えで安心感がある、一方でプロパー融資は創業時には難易度が高い、という違いがあります。

選び方の軸

どのルートを選ぶべきかは、人によって異なります。たとえば「とにかく早く借りたい」という人は公庫が合っていますし、「金利をなるべく抑えたい」という人は制度融資が向いています。借入額の上限や保証料の有無も判断基準になるため、自分の状況に合わせて軸を持つことが大切です。

静岡県「開業パワーアップ支援資金」の概要

静岡県では、創業者を対象に「開業パワーアップ支援資金」という制度を設けています。

県と金融機関、保証協会が協力して、地域の新規事業を応援する仕組みです。

対象者・要件

利用できるのは、静岡県内で新たに事業を始める人、あるいは設立しておおむね5年以内の中小企業者です。さらに、信用保証協会の保証を受けられることが条件になります。

資金の使い道・限度額・返済期間の目安

この融資で使える資金は、店舗や設備の購入といった「設備資金」、または仕入れや人件費などの「運転資金」に分かれます。限度額は業種や計画によって異なりますが、一般的には数百万円から1,000万円程度が目安です。

返済期間は運転資金で5年以内、設備資金で10年以内と比較的余裕を持った設定になっています。

金利と保証料の考え方

金利は県が一部を補助する仕組みがあり、一般の銀行融資に比べて低めに抑えられるのが特徴です。ただし、保証協会に支払う保証料が別途かかります。

実際の負担を考える際は「金利と保証料を合算していくらかかるのか」を意識するとよいでしょう。

相談・申請窓口

相談や申し込みは、地元の金融機関や静岡県信用保証協会で受け付けています。また、商工会議所やよろず支援拠点に行けば、事業計画のアドバイスを無料で受けられるので、初めての方は活用するのがおすすめです。

申し込み手順とスケジュール管理

制度融資は「申し込んで翌日には振り込まれる」といった即時性はありません。準備から実行までに1〜2か月ほどかかるため、開業スケジュールと逆算して動く必要があります。

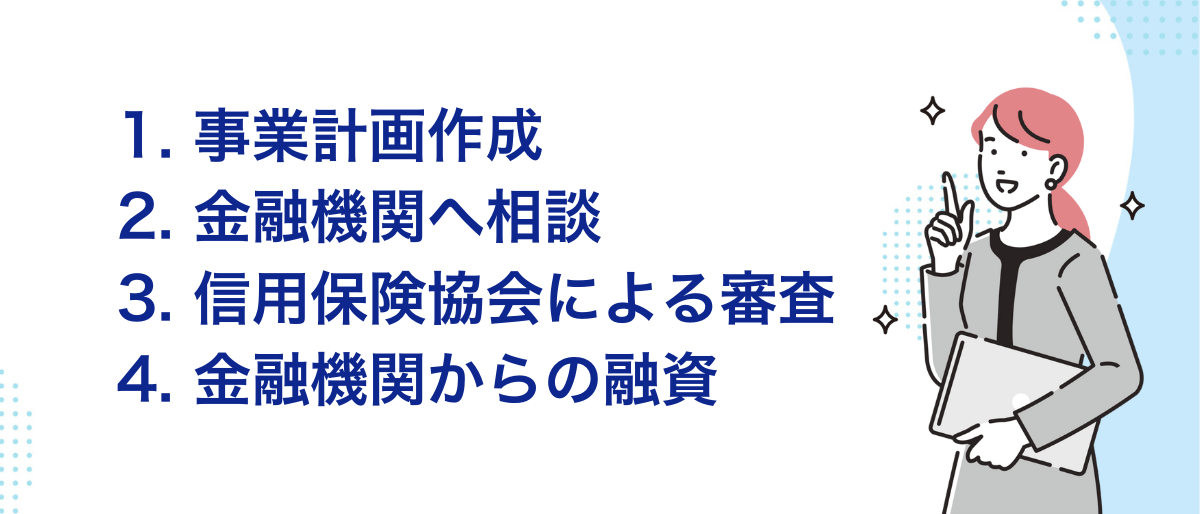

標準フロー

流れとしては、まず事業計画を作成し、金融機関に相談します。その後、信用保証協会による審査が行われ、最終的に金融機関が判断して融資が実行される、という段階を踏みます。

期間の目安と注意点

一般的には1〜2か月程度を見込むと安心です。資金が必要になる時期を見据え、少なくとも2か月前から準備を始めるのが理想です。提出書類の不備や審査の混雑によって遅れる可能性もあるため、余裕を持って計画しましょう。

工程別チェックポイント

各工程で確認すべきことは、事業計画が現実的であるか、自己資金を通帳で確認できる形にしているか、金融機関担当者にわかりやすく説明できるか、といった点です。小さな抜け漏れが後の遅延につながるので注意が必要です。

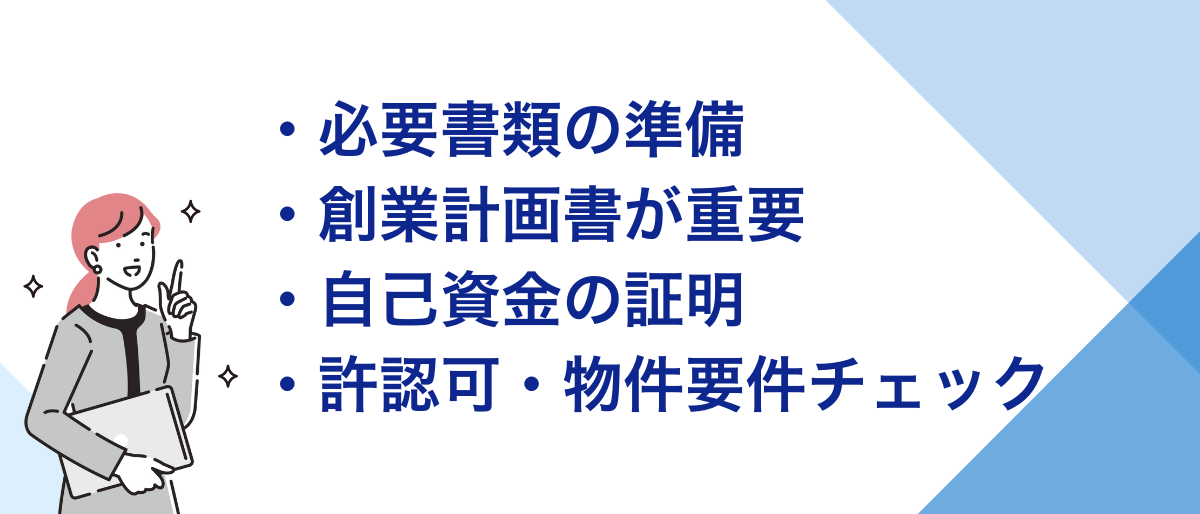

必要書類と作成ポイント

制度融資では、用意すべき書類が多く存在します。審査をスムーズに進めるためには、早めに準備しておくことが大切です。

必須書類一覧

代表的なものには、創業計画書や資金繰り表、必要な業種では許認可証、不動産の賃貸契約書、そして身分証明書や住民票などが含まれます。これらを揃えたうえで金融機関に提出する形になります。

創業計画書のコツ

創業計画書は、審査で最も重視される書類です。特に売上予測は「なぜその数字になるのか」を説明できる根拠が必要です。市場規模やターゲット客数、客単価といった計算過程を明確に示すと説得力が増します。

自己資金の証明方法

自己資金を証明するには、通帳に残高があることが前提です。直前にまとめて入金した資金は自己資金と認められにくいため、開業準備を始めた段階からコツコツ積み上げておくことが大切です。

許認可・物件要件のチェック

飲食業や建設業など、業種によっては許認可が不可欠です。また、店舗や事務所の物件には用途制限や消防法の基準があるため、契約前に必ず確認しておくことをおすすめします。

審査を通すコツと否決回避

創業融資の審査は、単純な数字だけで判断されるわけではありません。準備不足が否決や減額につながることもあります。

よくある否決・減額理由

多いのは、自己資金が不足しているケースや、売上予測が楽観的すぎるケースです。計画に裏付けがなく、担当者がリスクを感じてしまうと審査は通りにくくなります。

また、信用情報に過去の延滞記録が残っている場合も不利になります。

具体的対策

対策としては、必要資金の3割程度を自己資金で用意すること、事業計画に数字とストーリー性を持たせることが基本です。借入希望額についても「なぜその金額が必要なのか」を説明できるよう準備しておきましょう。

面談対策の想定問答

審査では面談が行われることもあります。たとえば「なぜこの事業を選んだのか」「競合との差別化はどこか」「売上が計画を下回ったらどう対応するのか」といった質問が想定されます。

自分の言葉で自信を持って答えられるように、事前に練習しておくことが大切です。

日本政策金融公庫との比較と併用戦略

静岡県の制度融資と並んで、日本政策金融公庫も創業時の有力な選択肢です。それぞれの特徴を理解し、賢く組み合わせると資金調達の幅が広がります。

制度融資は、信用保証協会の保証があるため金融機関側の安心感が強く、金利も県の利子補給で低めに抑えられる一方で、実行までにやや時間がかかります。

公庫は原則無担保・無保証で比較的スピーディーに資金調達が可能ですが、融資額は最大3,000万円程度と大きな枠を持ちます。

たとえば、開業直前の初期費用は公庫で早めに確保し、その後の設備投資や運転資金は制度融資で補う、といった併用も効果的です。スピードと安定性の両方を兼ね備えることができるでしょう。

地域サポートと専門家の活用

融資を成功させるには、支援機関や専門家の存在をうまく利用するのが近道です。

商工会議所やよろず支援拠点では、無料で事業計画のアドバイスが受けられます。初めての方にとっては、計画の精度を高める良い機会になるでしょう。

さらに、税理士をサポートに入れると、計画書の数字がより現実的になり、金融機関への信頼感が増します。会社設立手続きと融資申請を同時に進められるのも大きなメリットです。

場合によっては司法書士や社労士と連携し、登記や労務手続きをワンストップで進めることも可能です。

まとめ

静岡県の「開業パワーアップ支援資金」は、創業時に大きな助けとなる制度です。日本政策金融公庫と比較しながら、自分に合った資金調達のルートを選びましょう。

さらに、地域の支援機関や専門家を活用すれば、融資成功の可能性はぐっと高まります。