創業融資に税理士は必須か?忘れてはいけない選び方と費用も解説

「できれば自分でやりたい。でも失敗して時間も機会も失うのは避けたい」

創業融資の現場でよく聞く本音です。

本記事は、創業融資の基礎から税理士の活用判断、選び方・費用、手続きの流れ、よくある失敗回避までを一気に整理。

実務目線でわかりやすく解説しています。

創業融資の基礎知識を最短で整理

創業融資は売上が安定するまでの橋渡し資金。

定義と審査観点を最初にそろえると、無駄な往復が減ります。

創業融資の定義と役割

創業融資とは創業前後の法人・個人事業主が、運転資金や設備資金を借り入れる仕組みです。

返済原資は将来のキャッシュフローであり、計画の実現可能性と資金使途の妥当性が評価されます。

補助金のような返済不要資金とは異なり、原則として返済が必要です。

据置期間を設けることで返済開始を遅らせ、立ち上がりの資金繰りを保護できます。

主な調達ルートの違い

創業期の代表的なルートは次の3つです。

性格が異なるため、事業や時期に合わせて使い分けます。

| ルート | 概要 | 強み | 留意点 |

|---|---|---|---|

| 日本政策金融公庫 | 公的金融機関。 創業特化のメニューがある |

無担保・無保証の選択肢、スピード感 | 面談で事業経験・売上根拠の一貫性を重視 |

| 信用保証協会付き制度融資 | 金融機関+保証協会+自治体の枠組み | 利子補給・保証料補助の可能性 | 金融機関と保証協会の二段階審査で時間がかかりやすい |

| 民間銀行のプロパー融資 | 保証を付けず金融機関が直接リスクを取る | 条件が合えば柔軟 | 創業直後は実績不足でハードルが高め |

スピードとアクセス性は公庫、長期・大型の資金や地域施策の活用は制度融資、実績が積み上がればプロパーが候補になります。

審査で見られる3本柱

審査は「自己資金」「事業計画」「信用情報」の三点セットで判断されます。

自己資金は通帳履歴の一貫性が重要で、急な大口入金は見せ金と誤解される恐れがあります。

事業計画は、一次情報(見積書・予約台帳・注文書など)で根拠付けるほど強くなります。

信用情報はクレジット延滞や税・社保の滞納の解消が前提で、隠さず説明する姿勢が信頼に直結します。

創業融資に税理士は必要か?結論と判断基準

厳密には税理士は必須ではありません。

ただし、短期間で確実性を高めたいケースや、許認可・設備投資が絡むケースでは、

税理士の伴走が時間と通過率のコスパよくしてくれるメリットがあります。

税理士を入れるメリット

税理士が強いのは、計画書の整合性チェックと審査側の見方での微修正です。

売上予測を「市場規模→見込み顧客→成約率→単価→月次売上」という順で因数分解し、

資金使途を見積にひも付け、据置期間後の資金繰りが割れない設計に整えます。

面談想定問答の壁打ちや、追加資料の即応(48時間以内目安)まで行えると、審査停滞のリスクを最小化できます。

税理士の支援が必須ではない場面

事業規模が小さくビジネスモデルが単純で、見積書・発注書・予約台帳など一次情報による根拠資料が十分に揃っている場合には、

税理士の継続的な関与がなくても申請手続を適切に進められることがあります。

創業計画書と資金繰り表を自ら作成し、資金使途と見積のひも付けや据置期間後の資金繰りの整合性まで説明できるのであれば、実務上のハードルは高くありません。

ただし、見落としが結果に直結する領域であるため、

申請前にスポットレビューだけ専門家に依頼し、数値の整合性や面談での説明力を第三者視点で確認することを強く推奨します。

税理士が必須に近いケース

飲食・建設などの許認可業種、大型の内装・設備投資、制度融資と公庫の併用、短期間での着金必達といった状況は論点が多く、工程管理と根拠資料の設計力が結果を左右します。

経験ある税理士の伴走でやり直しと待ち時間を減らせます。

税理士の選び方|失敗しない5つの視点

「誰に頼むか」で結果は変わります。次の観点で実務力を見極めましょう。

1.創業融資の実績と専門性

公庫・制度融資それぞれの支援実績があるか、業種の理解があるか。

面談同席や追加資料対応の経験値は、机上の知識より価値があります。

2.計画書の根拠化支援力

市場データ、受注・予約の証跡、複数見積の揃え方など、一次情報を組み合わせて数字の物語を作れること。

単に様式を埋めるだけでは不十分です。

3.スケジュール管理とレスポンス

着金希望日から逆算し、登記・口座・許認可・申込・面談・契約を並行管理できるか。

追加資料の提出を素早く回す運用力が通過率を押し上げます。

4.料金体系の透明性

着手金・成功報酬・月額顧問の有無と範囲。

面談同席や許認可との連携が料金内か、別途なのか。

曖昧なまま進めるとトラブルにつながります。

5.オンライン可否・対応エリア

非対面での打ち合わせ、クラウド会計・資料共有の運用可否。

東京・横浜・大阪・名古屋・札幌・福岡など広域での制度情報にも明るいと安心です。

費用相場と料金モデルを理解する

費用は作業範囲と成果責任で決まります。

安さだけで選ぶと、時間をロスし結果的に高くつくことがあります。

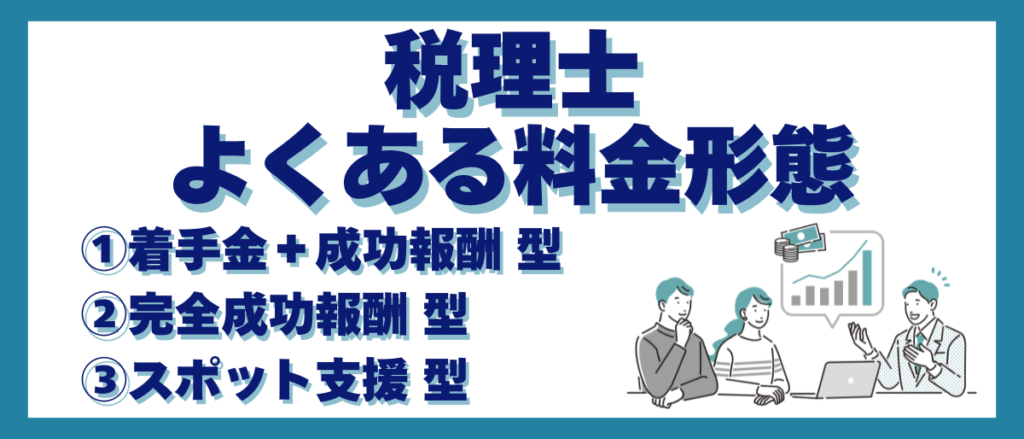

よくある料金形態

- 着手金+成功報酬型:初期支援の対価と成果連動を両立。作業範囲の明確化がポイントになります。

- 完全成功報酬型:着手金ゼロの代わりに成功報酬率が高め。工数の大きい業種では受けてもらえない場合があります。

- スポット支援型:計画書レビューや面談練習のみ。自走できる人が最終チェックに使うと有効です。

上記はいずれも、面談同席や許認可連携が含まれるかで実質の比較結果が変わるため、

必ず条件表で並べて検討します。

費用対効果の考え方

減額・否決の回避、着金スピード、将来のプロパー化につながる決算体制の構築まで含めたトータルの得失で判断します。

単発の申請代行だけでなく、着金後の会計・資金繰り運用に踏み込むほど再現性が上がります。

見積比較チェックリスト

- 計画書・資金繰り表の作成/修正のどこまでが含まれるか

- 面談同席・想定問答の練習回数、資料テンプレの提供有無

- 許認可・物件・見積の収集・整理の役割分担

- 申請後の追加資料対応の期限・体制(48時間以内など)

各項目の役割と締切を並べて確認すると、費用差の理由がはっきりします。

日本政策金融公庫・制度融資に強い税理士がやってくれること

「書ける」だけでなく「通る形に整える」こと。

ここがプロの価値です。

創業計画書・資金繰り表の作成支援

売上予測は因数分解で作り、一次情報を添付。

資金繰りは12〜24か月の月次で、据置終了月と返済開始月のキャッシュを明示します。

必要書類の整備

見積書、賃貸借契約、許認可の写し、通帳履歴、納税証明書などを、資金使途や計画の各項目にひも付けてファイリングします。

出典と日付の明確さが信頼の土台です。

面談対策と当日の同席

動機・経験・差別化・販路・未達時の代替策を、自分の言葉で説明できるように練習します。

当日の同席は、論点の整理や追加質問の橋渡しに効果があります。

地域制度の活用

利子補給・保証料補助など自治体メニューの活用可否を確認し、

制度融資の枠組みに乗せるか、公庫単独にするかを選定します。

申し込み~着金までの流れと税理士の関与ポイント

工程の詰まりは日程と追加資料。

最初にここを潰すと着金が近づきます。

標準フローでのボトルネック回避

申込 → 面談 → 審査 → 契約 → 着金。制度融資は保証協会の審査が加わるため、公庫より時間を要しがちです。

税理士は、工程ごとの提出物と締切をカレンダー化し、同時並行で書類を仕上げます。

着金希望日から逆算するスケジュールモデル

最短モデルは、登記・口座開設・見積収集・許認可の事前相談を並行。

余裕モデルは、テスト販売や予約・注文書の証跡を積み上げ、面談での説得力を高めます。

どちらも着金希望日の6〜10週間前から逆算すると安全圏に入ります。

追加資料の即応体制

審査中の追加要請は時間勝負。

あらかじめ証跡フォルダと担当分担を決め、48時間以内の提出を運用ルールにすると停滞を防げます。

ケース別ガイド—あなたはどのタイプ?

業種ごとに外せない資料が違います。早めに洗い出し、計画の根拠に組み込みましょう。

飲食店・美容室など小売・サービス

物件資料、図面、内装・設備の見積、保健所の事前相談記録。

商圏データ(来街者数・競合密度)を加えると数値の説得力が増します。

不動産賃貸業

物件概要、賃貸借契約(予定)、家賃相場の根拠、返済期間と耐用年数の整合。

空室率や修繕費の感度分析も用意すると評価が安定します。

BtoB・SaaS・受注型

PoC結果、LOI・注文書、パイプライン一覧。

解約率や回収サイトの前提が資金繰りに直結するため、証拠付きで説明できるようにします。

女性・若者・第二創業・スタートアップ向けメニュー

要件を満たすと条件が有利になる制度があり、利子補給・保証料補助などと組み合わせると総コストを下げられます。

比較でわかる—公庫・制度融資・プロパーの違い

| 比較項目 | 日本政策金融公庫 | 制度融資(保証協会付) | プロパー融資 |

|---|---|---|---|

| 担保・保証 | 無担保・無保証の選択肢あり | 保証協会保証(保証料あり) | 金融機関が直接リスク |

| 利率の傾向 | 公的水準で相対的に低め | 自治体の利子補給で実質負担が下がる場合 | 事業・関係性に依存 |

| 上限・期間 | 創業向けに枠あり | 地域メニューで幅がある | 実績に応じて設計 |

| スピード | 比較的速い | 二段階審査で長め | 取引関係次第 |

| 相性 | 立ち上げの運転資金 | 設備・長期資金、地域施策連動 | 実績後の拡大局面 |

最初は公庫で確実に、設備は制度融資で厚く、軌道に乗ったらプロパー化を視野に入れると資金調達の選択肢が広がります。

据置期間・返済期間の設計と返済シミュレーションのコツ

据置は立ち上がりの盾。

返済開始後も資金が割れないか、売上▲10〜20%の感度でも月次キャッシュが耐える設計にします。

返済期間は資産の耐用年数と利益水準に合わせると、審査の納得感が増します。

併用シナリオ

初期の運転資金は公庫、内装・設備は制度融資で長期化、実績が出たらプロパーで増強——こうした段階設計だと、過度な返済集中を避けやすくなります。

否決・減額を避けるための実践ノウハウ

否決は準備不足の指標。埋めれば前に進めます。

典型的なNG

見せ金、根拠不明の売上、資金使途と見積がひも付いていない、税・社保の未納やクレジット延滞の放置。

これらは短い説明では覆しにくいため、早期に解消しておきます。

改善アクション

半年の通帳履歴で自己資金を積み、テスト販売・予約・注文書の一次情報を集めます。

見積は複数社で妥当性を確保し、納税証明で健全性を示します。

これだけで通過率は体感で大きく変わります。

再申請の勝ち筋

「数字」「証跡」「資金繰り」の三点を改修し、前回指摘事項に対応した旨を明示。

同じ説明を繰り返さないことが信頼回復の近道です。

よくある質問(FAQ)

税理士費用の相場と成功報酬

作業範囲で幅があります。着手金+成功報酬、またはスポットレビューの組み合わせが一般的です。

面談同席や許認可連携の有無で比較しましょう。

税理士依頼による審査スピードと通過率

工程管理と追加資料対応が早まり、結果として着金までの期間短縮が期待できます。

通過率は“根拠の厚み”と“書類の整合性”次第で、関与の質が影響します。

公庫と制度融資のどちらに強い税理士を選ぶべきか

初回は公庫、設備を伴うなら制度融資にも強い事務所が安心です。

地域の制度に明るいかも確認しましょう。

自己資金なしの場合の対応範囲

ゼロは不利ですが、履歴の一貫した積み上げや受注証跡で補える余地があります。

見せ金は逆効果なので避けてください。

オンライン完結・地方対応

面談以外はオンライン完結が一般化しています。

資料共有・クラウド会計の運用体制がある税理士は、距離の制約を越えて伴走可能です。

まとめ

創業融資は「根拠のある計画」「一貫した自己資金履歴」「着金から逆算した工程管理」で決まります。

税理士は必須ではないものの、難易度が上がる局面では強い助っ人です。

まずは今日、着金希望日をカレンダーに入れ、必要書類の棚卸しから始めましょう。