会社設立前に税理士に相談しておくメリット

「登記が終われば会社設立は完了」そう思っていませんか?

実は、設立直後の税務・資金繰り・社会保険・補助金までを正しく設計できるかで、初年度の利益とキャッシュは大きく変わります。

本記事では、会社設立の全体像と、税理士に前倒しで相談する価値を、実務目線でわかりやすく解説します。

会社設立と税理士の関係

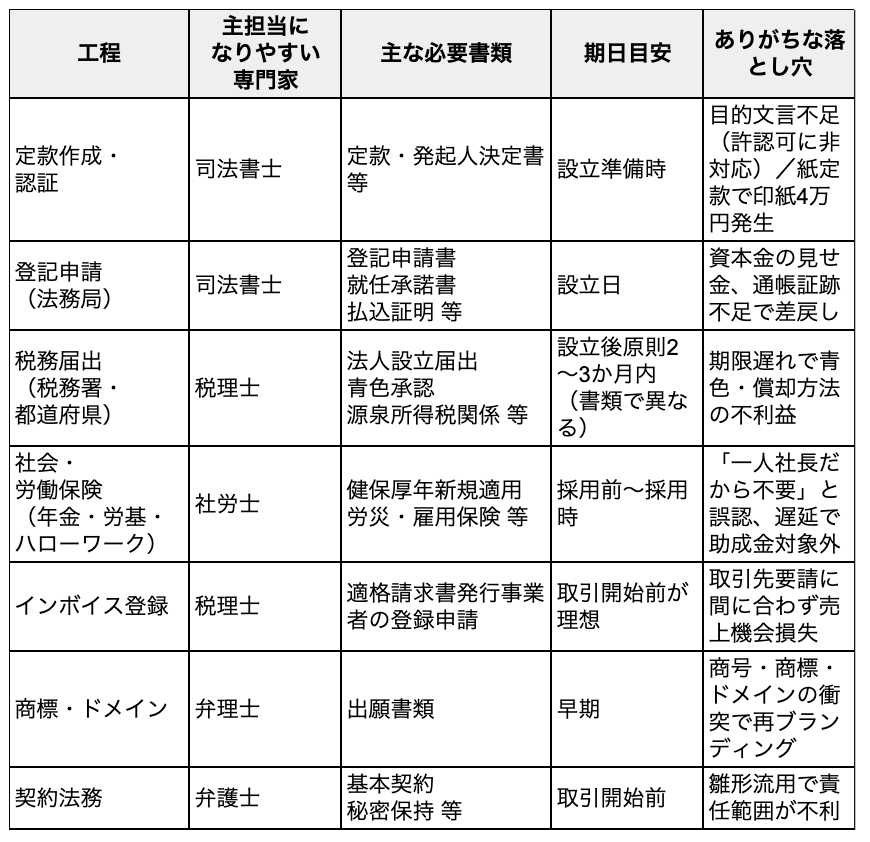

会社設立には、法務局の登記だけでなく、税務署・都道府県税事務所・年金事務所・労基署・ハローワークへの届出、インボイス登録、資金調達、会計ソフトの初期設計など多段工程があります。

税理士が初期から関わると、意思決定(資本金・決算期・役員報酬)と実務(届出・会計設計)を一気通貫で進められ、抜け漏れとやり直しコストを抑えられます。

会社設立に必要な主な手続きの全体像

税理士がサポートできる範囲

- 資本金設計・決算期設定・役員報酬の初期設計

- 税務届出(法人設立届出、青色申告承認、源泉所得税、消費税の選択・インボイス)

- 資金繰り・創業融資・補助金の計画、必要資料の整備

- 会計ソフト(freee/マネーフォワード/弥生)の初期設定、月次決算体制の構築

- 税務調査・税務相談の一次窓口(将来のリスク低減)

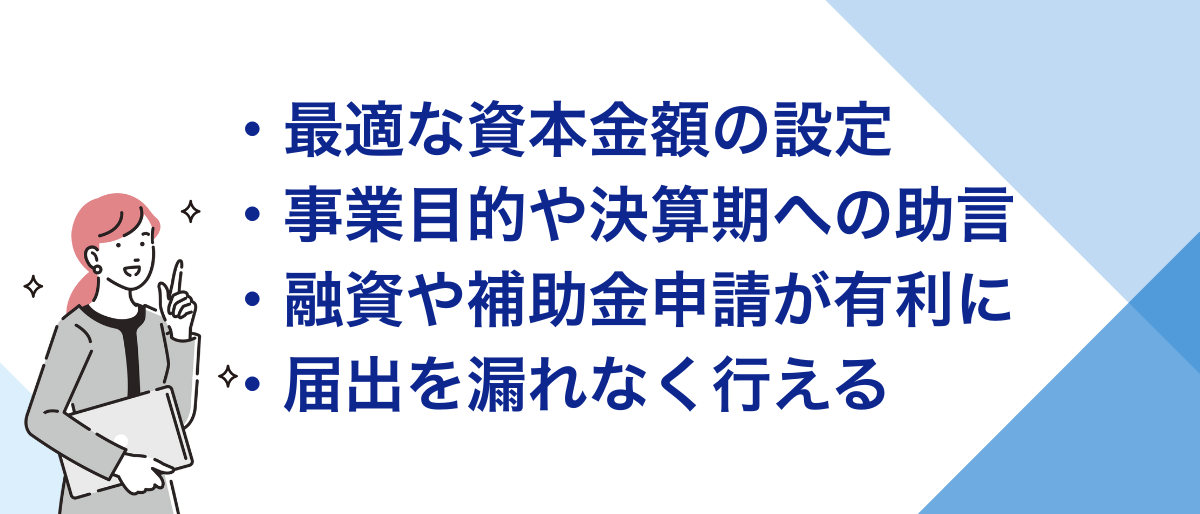

会社設立前に税理士へ相談するメリット

早期相談は「やってはいけない初期設定」を避け、

初年度キャッシュ最大化に効果を発揮します。

最適な資本金額の設定と節税メリット

資本金は信用力・税負担・助成金に関わります。大きすぎると外形標準課税や免税点に影響、小さすぎると口座開設・信用が不利。業種・初期投資・回収サイトに合わせてちょうど良い額を設計します。

事業目的や決算期の設定におけるアドバイス

許認可が絡む業種は目的文言が命。決算期も繁忙期回避や消費税の特例・決算跨ぎの計画で納税・資金繰りに直結します。

失敗してからの変更は、費用も機会損失も大きいです。

創業融資・補助金の申請を有利に進められる

事業計画、見積・受注見込、通帳の入出金証跡など、金融機関が見るツボを事前に整えられます。

補助金は事前手続きが多いため、タイミング設計が重要。

税務署・都道府県への届出を漏れなく行える

青色承認・減価償却、棚卸資産の方法届、源泉所得税関係など、初期届出は期限とセット。

漏れや遅延は永続的な不利益に繋がります。

税理士に相談しない場合によくある失敗例

資本金の「見せ金」扱いで融資NGになったケース

設立直前に大口入金→即出金で資本の実在性が疑われ否決。

回避方法として発起人から会社の払込を時系列で証跡化することが重要と言えます。

税務署・社会保険の届出遅れで追徴課税や助成金対象外に

「忙しくて後回し」で青色・償却方法の不利益/社保未加入になってしまうなど想定されます。

回避方法として設立日から30/60/90日のガントチャートを作成し、

提出先・担当を固定。会計クラウドなどのソフトで期限アラート設定するなど工夫をしてみるのも良いでしょう。

会社設立時に税理士を選ぶ際のポイント

業種特化型か?スタートアップ支援実績があるか?

広告、IT、建設、飲食など業界の勘所を知る事務所は提案が具体的です。

クラウド会計ソフト(freee・マネーフォワード・弥生)への対応力

請求・決済・経費精算まで一気通貫の設計ができるかで、月次の精度が決まります。

料金の明確さとレスポンスの速さ

報酬表の透明性と初回返答のスピードは、緊急時の安心感に直結。

資金調達や補助金に強いかどうか

創業融資の通過率・採択実績や、必要資料のサンプル提示があるかを確認します。

税理士に相談するタイミングと相談内容

設立前の段階

- 商号・事業目的・決算期の設計

許認可やインボイス要件に合う文言・締めやすい決算月を一緒に決めると、のちの修正や差し戻しを防げます。 - 資本金額と払込スケジュール

信用力・税負担・融資審査の観点から“ちょうど良い額”を算出し、通帳の証跡が残る日程で払込計画を組みます。 - 役員報酬(期首3か月内決定の原則)

税務上の損金算入ルールに合わせ、固定額・支給日・振込口座まで最初に固めるとムダな税負担を避けられます。 - 会計科目・証憑ワークフロー案

freee/マネーフォワード/弥生の運用前提で、領収書の保管方法・承認フロー・締め日を決めると月次が安定します。

設立直後

- 法人設立届出、青色承認、源泉所得税の納期の特例

期限遅れは取り返しがつかない不利益に直結。だれが・いつ・どこへ出すかを税理士がチェックリスト化します。 - 消費税の課税選択とインボイス登録

取引先の要請・売上予測を踏まえ、課税/免税の選択と登録時期を最適化するとキャッシュを守れます。 - 会計ソフト初期設定、口座・クレカ・経費ルールの統一

事業用と私用の分離を最初に徹底。勘定科目・部門・タグを決めておくと、翌月から見える数字が変わります。

設立後3か月以内

- 月次決算の運用開始、資金繰り表の作成

売上・原価・固定費の見える化で早めに手を打てます。資金繰り表は入金サイト/支払サイトまで反映します。 - 創業融資申請・補助金スケジュール化

通帳の積立履歴、見積・受注見込、事業計画をそろえ、提出順と締切を逆算。採択率を上げる資料作りを支援します。 - 社会保険・労働保険の整備と就業規則の方針確認

採用前に適用要件・手当設計・36協定を整えると、助成金の要件漏れやトラブルを避けられます。

まとめ

会社設立は「登記で終わり」ではなく初期設計で決まるプロジェクトです。

資本金・決算期・役員報酬・インボイス・青色承認・社保、どれか一つの判断ミスが、初年度の利益や融資可否を左右します。

迷ったら、設立前の段階から税理士に相談し、90日ガントチャートで期日管理、会計クラウドで運用を固定するなど工夫しましょう。