会社設立の流れとは?必要書類や注意ポイントを解説

はじめての会社設立は、「何から手を付ければ良いのか」「費用はいくらかかるのか」など不安がつきもの。

本記事では、会社設立の基本から費用・期間、登記の手順、設立後の税務・労務までをわかりやすく解説します。

読了後には、会社設立で今日決めるべきことと明日のアクションが明確になります。

会社設立とは?個人事業主との違いとメリット

まずは前提をそろえましょう。会社設立は「法人」という法的主体をつくる行為で、個人事業とは責任範囲・信用力・資金調達手段が大きく異なります。

会社設立の基本。なぜ法人化するのか

法人化の主な狙いは以下の通りです。

- 有限責任によるリスク遮断

- 取引先・金融機関からの信用向上

- 役員報酬や経費計上の柔軟性

- 人材採用のしやすさ

売上規模や取引先要件、出資を受ける計画があるなら法人化を検討しましょう。

株式会社・合同会社・その他の形態の特徴

株式会社は出資と経営の分離・株式発行の自由度が高く、将来の増資や上場に向く一方、手続きやガバナンス要件は厚め。

合同会社(LLC相当)は設立費用・維持コストが軽く、意思決定が速いのが利点です。

一般社団法人など非営利型は事業目的が異なるため、営利事業であれば原則は株式会社か合同会社の二択で検討します。

会社設立で得られる社会的信用と資金調達の可能性

法人口座開設、与信枠の設定、各種補助金・創業融資の対象化など、信用と選択肢が広がります。特にBtoB取引や金融機関融資では「法人であること」が前提となる場面が多いです。

会社設立にかかる費用と期間

設立費用と期間は、会社形態・準備状況・専門家の関与で変わります。ここでは全体像を押さえ、予算とスケジュールを固めましょう。

設立費用の内訳と相場

代表的なコストは、登録免許税、定款関連費用、印鑑等の実費、専門家報酬です。株式会社は登録免許税が重く、合同会社は相対的に軽い傾向。電子定款を活用すれば印紙税を節約できます。

設立にかかる期間とスケジュール例

目安は「超短期:5〜7営業日(事前準備完了が前提)」「標準:2〜3週間」「ゆとり:1カ月」

商号・目的確定→定款作成・認証→出資払込→登記申請→法人口座開設の順で進みます。並行してロゴ・ドメイン・会計ソフトの選定を進めると、操業開始がスムーズです。

司法書士・行政書士・税理士の役割と費用感

司法書士は登記の専門家、行政書士は定款や許認可、税理士は税務設計・会計・資金調達を担当。自社の弱点に合わせてスポット/ワンストップの使い分けを。急ぎや複雑案件はワンストップ体制が効率的です。

会社設立の流れと必要書類

この章では、実際の手順と必要書類を解説。

抜け漏れを防ぎ、最短ルートで登記完了を目指しましょう。

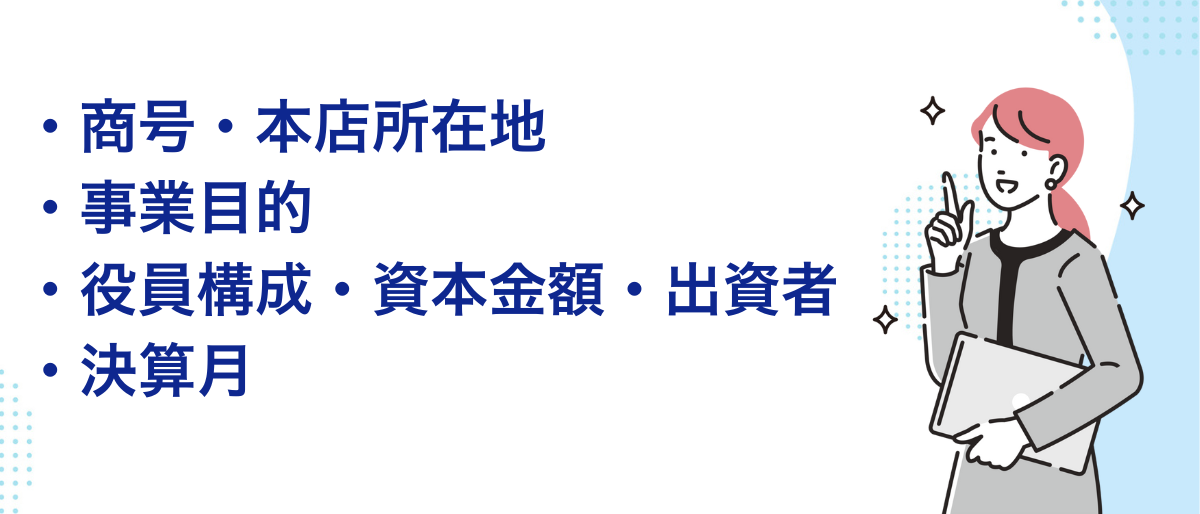

設立前に決めること

- 商号・本店所在地(類似商号の確認)

- 事業目的(将来の事業展開も見据え広めに)

- 役員構成・資本金額・出資者

- 決算月(繁忙期回避・節税・資金繰りの観点で設定)

これらが決まれば、定款作成へ移れます。

定款作成と登記申請の流れ

電子定款を作成→(株式会社は)公証役場で認証→払込手続き→法務局に登記申請。必要書類には、定款、出資払込証明(通帳写し等)、就任承諾書、印鑑届書などが含まれます。申請後は登記完了まで数日〜1週間程度が目安です。

設立後の届出と準備

税務署・都道府県/市区町村への各種届出、年金事務所・労働保険の手続き、法人口座・クレジットカードの開設、請求書フォーマットや社内規程の整備までを初月で固めます。

クラウド会計ソフトで効率化

会計・経費精算・請求管理・電子帳簿保存をクラウドに統合すると、証憑保管や承認フローが自動化され、税理士との情報共有もスムーズ。初期設定時に勘定科目・部門・プロジェクト管理を決め、月次決算の型を作っておきましょう。

会社設立後に直面する税務・会計のポイント

設立後の3カ月は“土台づくり”の勝負どころ。届出期限・社会保険・節税方針の初期設計で、手戻りと税務リスクを防ぎます。

法人税・消費税・地方税の基礎知識

法人税等の年次申告、消費税の課税/免税判定、住民税・事業税などの地方税を理解し、資金繰りに織り込むことが重要です。創業期は納付月の資金不足が起きやすいため、納税予定額の積立を習慣化しましょう。

社会保険・労務手続きの注意点

健康保険・厚生年金・雇用保険・労災保険の加入要件と期限を確認。役員・従業員の加入可否、報酬設定との整合に注意し、年金事務所・労基署・ハローワークでの手続きを漏れなく対応します。

節税の基本とよくある失敗例

役員報酬は原則期首3カ月以内に決定・固定が基本。旅費規程・交際費の上限管理、少額資産の取り扱い、減価償却方法の選択を早期に定め、税務調査で指摘されやすい「証憑不足」「私的支出混在」を防ぎます。

資金調達・助成金・補助金の活用

資金は“尽きる前に”段取りを。融資と補助金を並走させると資金余力が高まります。

創業融資のポイント

日本政策金融公庫や信用保証協会の制度融資を想定し、創業計画書に売上根拠・原価・回収サイトを数値で示します。自己資金の投入比率、代表者の経験・支援者の存在は加点材料です。

補助金・助成金の探し方と申請の流れ

国・自治体・商工会の公募を定期的にチェックし、要件→体制→KPI→エビデンス収集の順で準備。交付決定後の実績報告まで見据え、スケジュールに余裕を持たせましょう。

税理士を活用するメリット

数値計画の整合性、資金繰り見通し、申請書のロジックを第三者目線で補強できます。採択後のモニタリング(予算実績・資金繰り)まで伴走してもらうと、

事業のブレを早期修正しやすくなります。

よくあるトラブルと回避策

創業初年度に起きがちなつまずきを先回りで防ぎましょう。

設立登記や税務届出の期限遅れ

申請・届出の期日管理は“タスク化”が必須。電子申請や共有カレンダーで抜け漏れをゼロに。

社会保険未加入によるペナルティ

加入要件の誤解や手続き遅延が典型例。役員だけの会社でも要件に該当すれば加入が必要です。

経理・会計処理の初期設定ミス

勘定科目の乱立、証憑の未保存、部門・プロジェクト管理の欠落が後々の決算遅延や資金管理の不全につながります。月次決算の締切や承認フローを“型”にしましょう。

地域・業種別の会社設立ナレッジ

立地や業種によって、必要な許認可や窓口が変わります。ここでは代表的な違いを押さえます。

主要都市の設立サポート

東京・大阪・名古屋・仙台などの自治体や商工団体は創業支援窓口や補助制度が充実。事前相談で要件を確認すると申請がスムーズです。

不動産業・外国人起業・副業設立の注意点

不動産業は宅建業免許や供託金・宅建士の体制が前提。外国人起業は在留資格・銀行口座開設・英語表記の整合に留意。副業設立は就業規則の副業可否、情報管理、利益相反の回避を明確にしましょう。

会社設立後に知っておきたい実務ツールとリソース

ツール・テンプレを使い倒すと、運用の再現性とスピードが上がります。

設立挨拶状・お祝いのマナー

取引開始のご挨拶は簡潔に「事業概要・強み・連絡先」。贈答は相手の社内規程に配慮し、過度にならない範囲で。

社判・印鑑セット・電子印鑑の選び方

代表者印・銀行印・角印の基本セットに加え、電子契約や電子帳簿保存を見据えた電子印の導入を検討。

やることリストとチェックシートで抜け漏れ防止

設立前・登記直後・設立月内・第1四半期の4段階に分けたチェックリストを用意し、担当・期限・証憑の保管場所を明文化します。

会社設立に関するよくある質問

自分で会社設立は可能?どこから専門家に依頼すべき?

可能です。とはいえ、定款作成・登記・許認可・税務届出が重なると手戻りが発生しやすいので、急ぎ・複雑・補助金併用のケースは専門家併走が安全です。

株式会社と合同会社はどちらが有利?

将来の増資・株式活用・対外信用を重視するなら株式会社、意思決定の速さ・コスト軽さを重視するなら合同会社が向きます。取引先の要件や資本政策で選びましょう。

結算月はいつにすべき?節税効果は?

繁忙期を避け、資金繰りに余裕が生まれる月がおすすめ。初年度月数の長短や棚卸時期の負荷も考慮すると運用が安定します。

設立後、消費税はいつから納税義務がある?

原則は基準期間の課税売上高等で判定しますが、資本金や特定期間の要件で早期に課税事業者となる場合もあります。インボイス登録の有無も合わせて設計しましょう。

まとめ|会社設立は「計画×専門家活用」で成功率が上がる

商号・目的・資本金・決算月を早期に固め、定款→払込→登記→届出→会計体制の順で“型”を作れば、運用は驚くほどスムーズです。

迷ったら、創業融資や補助金を見据えた数値計画づくりから税理士に壁打ちを。最短で立ち上げ、ムダなく伸びる体制を整えましょう。